特斯拉更新供应商“朋友圈”,它离全国产化还有多远

来源:远川科技评论

作者:许沁珮

五一小长假结束时,特斯拉上海工厂没如期开工。在36氪的报道中,这家特斯拉仅有的还在正常运转的工厂,也因为两万公里外美国零部件断供,未能逃脱停摆的命运。

特斯拉上海工厂这波停摆真是躲得了初一躲不过十五。

之前国内疫情严峻的2月,上海工厂是全国最早复工的实体企业之一。上海政府不仅为保障特斯拉复工提供专项制度和资源,还协调了8家下游供货商一同复工。避免了特斯拉被供应链卡脖子,没有危及产销大计。

也许经此一役,特斯拉会更能意识到中国制造这个避风港有多靠谱。那么特斯拉零部件国产化替代的节奏,会因此加速吗?

Part 1. 国产特斯拉「朋友圈」更新

特斯拉Model3国产化有个时间表,今年7月份国产化率提升至 70%-80%,年底100%完成。

但考虑到疫情黑天鹅,外界对特斯拉能否如期完成国产化产生了不少议论。特斯拉对外事务副总裁陶琳5月初对外表示:「受疫情影响,国产化率跟之前的计划有一些变化……国产零部件供应量不够高,磨合也还有过程。」

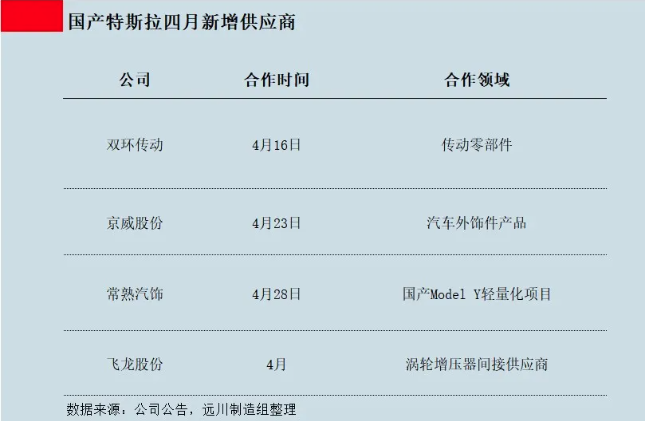

厂商讲话多少要留点余地。实际情况是国产特斯拉「朋友圈」拉新动作一直没停。4月份,京威股份、双环传动、常熟汽饰、飞龙股份通过不同渠道确认了成为特斯拉供应商的消息。

根据华西证券预估,当前Model3零部件国产化比例已提升至40%-50%。这样么一看,Model 3国产化进程还算按部就班,循序渐进。

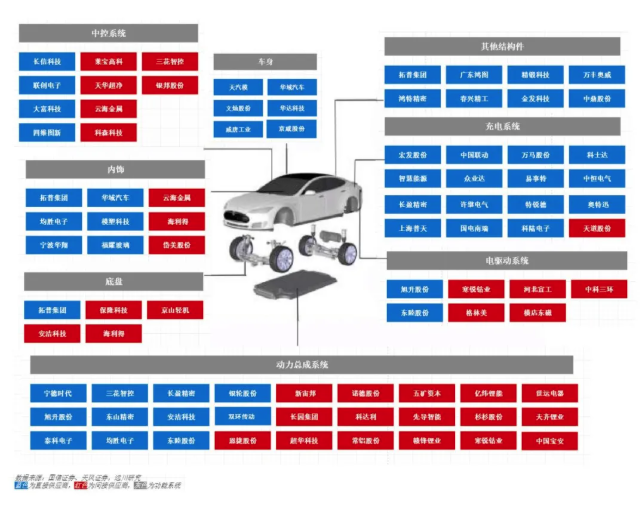

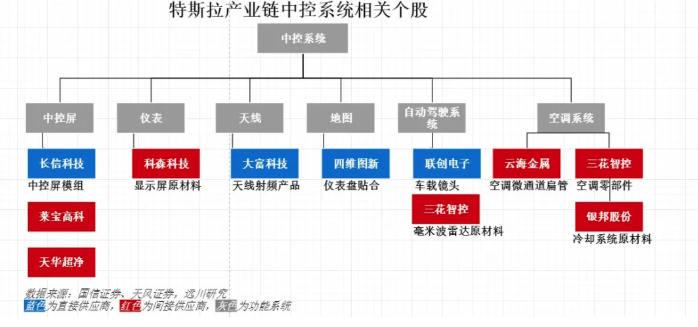

国产Model 3供应链涉及到的上市公司(远川研究所制图)

其实这些新晋的特斯拉供应商不少分析师们早早锁定的「熟面孔」,拿到特斯拉的订单就是个时间问题。这些供应商大致分为两类:一是与特斯拉洽谈了一段时间的供应商,如京威股份、常熟汽饰;二是这些供应商多数在其自身细分领域中质地优秀,如:双环传动。

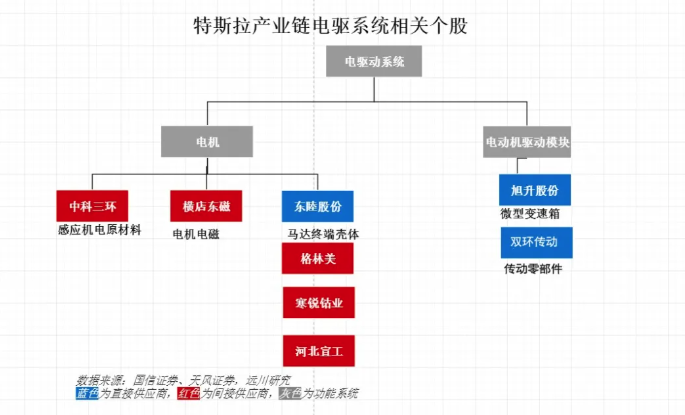

美中不足的是,4月份特斯拉更新的「朋友圈」中,电机、电控、汽车电子、芯片软件等领域的国产化进程仍旧原地踏步。而它们正是特斯拉价值最集中的核心零部件。

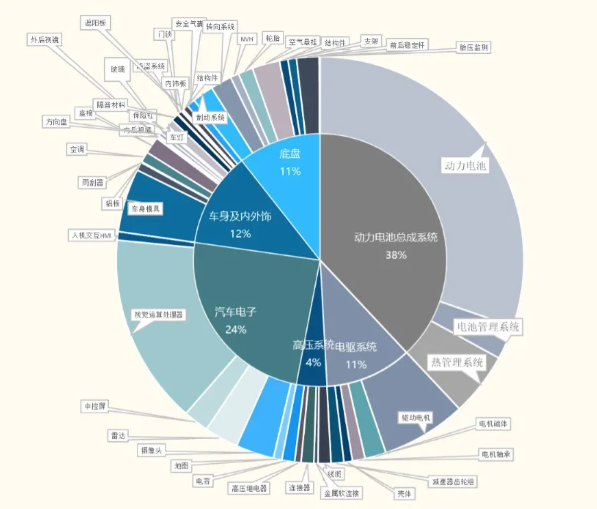

国金证券拆分了Model 3的总价值量,三电、汽车电子、车身底盘内外饰的比值为5:3:2。目前国产化集中的车身底盘内外饰,属于资本密集型产业,技术含量不高,总价值量也比较小。

目前国产化攻占的零部件包括核心的动力电池及组件、车身底盘内外饰、中控屏模组与面板、车载镜头、空调等。

Model 3各部分价值量占比测算(来源:国金证券)

而关键的电机、电机控制器、Autopilot自动辅助驾驶系统核心部件等仍需要进口。什么时候拿下电机电控、汽车电子,特斯拉国产化才算真正意义上迈开不只。

即便如此,能进特斯拉「朋友圈」的都不是泛泛之辈,给国产Model3供货的国内企业,不乏在全球市场上有头有脸的一号。

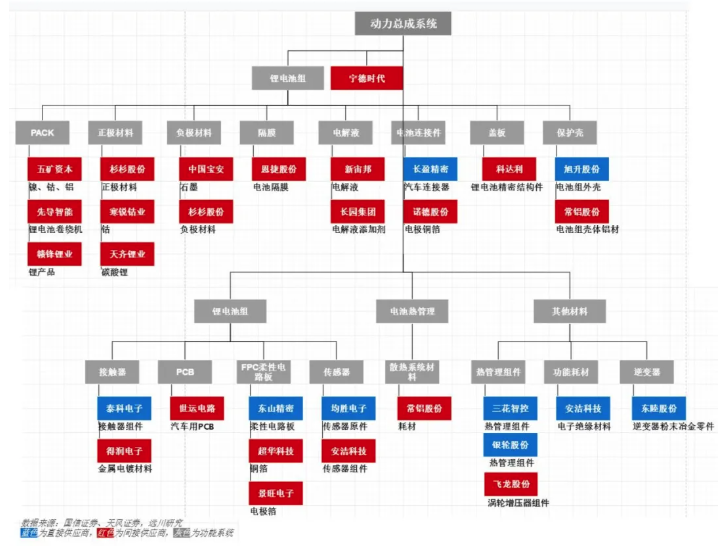

看点一,动力电池是整车中成本最高的零部件,以宁德时代为代表的国内企业已经具备全球竞争力,深度绑定宁德时代的电池原料和电池结构件企业也将受到提振。

国产Model 3动力总成系统供应商

看点二,虽然汽车电子技术壁垒高,国产化替代难,但一旦进入供应链便不易被更换,以均胜电子为代表的供应商为Model 3国产化提供HMI控制器及传感器,长期稳定订单在手,具有相当强的供应粘性。

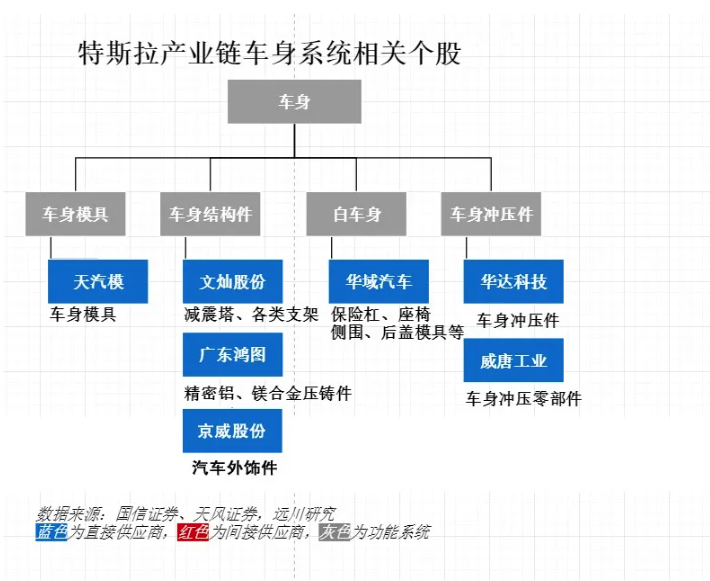

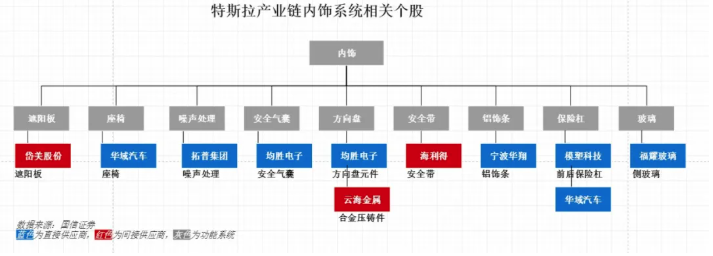

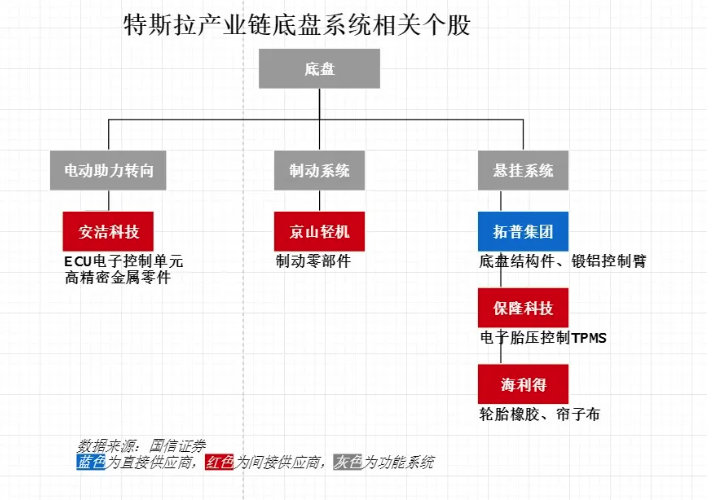

看点三,车身、内外饰技术壁垒低,靠的就是拼成本。以宁波华翔、岱美股份、拓普集团等为代表的国内企业,在人工、原材料等方面成本优势相当突出。

国产Model 3车身、底盘、内外饰系统供应商

看点四,核心零部件供应商,向总成拓展更容易。以三花智控为例,几乎垄断电子膨胀阀产品,是热管理中的核心部件,价值量占了大半,后续向特斯拉延伸热管理总成更容易。

Part 2. 国产化是特斯拉的营销手段?

虽然特斯拉Model3已经把零部件数量由燃油车的3 万个下降至1 万个。但这条供应链体系仍然相当复杂和绵长,牵涉面还尤其的广,遍布了汽车、电子、电气、化工等多个行业。

这么多的零件,这么长的供应链,要在短短一年内实现国产化,本身就是一个浩大工程。 要知道,即便是深耕中国市场长达20多年,大众的国产化率也未能达到100%。

因此,不少人给特斯拉年底「100%国产化」的目标打了个问号。

按照财通证券分析师的观点,目前至少有两个问题是完全国产化跨不过的坎:

一是,特斯拉三电的核心技术大概率牢牢掌控在自己手中,不会完全外采,第三方的汽车零部件供应商较难突破。

二是,技术门槛较高的电气设备,相关的零部件技术和市场份额均集中在外资,国内本土供应商难以破局。

国产Model 3电驱及中控统供应商

例如,有行业内人士就专门提到,特斯拉引以为傲的全自动驾驶(FSD)芯片,目前在美国奥斯汀生产,采用的是三星14nm工艺,而国内目前还没有成熟的14nm代工厂。

对一些高端电器配件来说,价值量高,制造工艺复杂,即便本地化生产节省运输成本,但会牺牲工厂的规模化优势,除非国产化蛋糕足够大,否则诱惑一般。

也就是说,特斯拉打出「100%的零部件国产化」口号,其中一部分的操作手段是将国外供应商的生产基地搬到中国来。

也就是说,「在中国工厂生产」和「由中国公司生产」的区别。甚至不排除特斯拉在中国推出特供车,砍掉暂时无法国产的配置,以实现100% 零部件国产的目标。

所以就目前看,「全国产化」概念,更像是特斯拉画给中国消费者的一个「大饼」,给未来的降价埋了足够多的伏笔。毕竟马斯克的传奇讲完了,科技新锐的形象造好了,将来要走量,还是要靠真刀真枪的价格来说话。

Part 3. 零部件国产替代,疫情中找机会

引起特斯拉焦虑的零部件问题,也同样压在其他整车企业身上。

自3月份以来,疫情成了全球制造业最闹心的事。但中国却率先从疫情影响中走出,摇身一变反倒成为世界上生产能力最稳定的地区,当仁不让地成了世界制造业的避风港。

这一巨大的转变为中国赢得了全球产业链重构的机会,这其中汽车产业链最明显。

一辆车上的零件成千上万,少一个汽车就下不了生产线,短期内,海外零部件巨头还能靠库存勉强支撑,但随着复工进度不及预期,整车厂势必要在国内寻找替代供应商,加大本土化采购力度,加快产业链向国内转移的速度。

这种机会要让中国制造业抓住,凭产业的底子,也凭企业的实力。

中国汽车产业链目前的现状是,对进口依赖很弱,基本实现全覆盖。

一方面是由于中国作为制造业大国,已经建立了比较齐全的工业门类。根据 2018 年工信部《中国汽车零部件产业发展研究》报告,中国汽车零部件企业超过10万家,基本实现了1500 种汽车零部件的全覆盖。

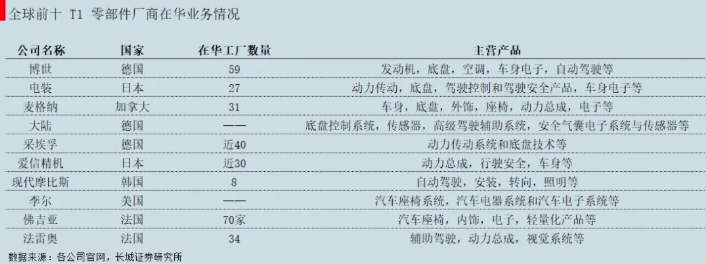

另一方面在于全球排名前 50 位的 T1、T2 零部件供应商,为了降低成本和规避关税,都在中国建厂进行了大规模的本地化部署,前10名 T1 外资巨头,在中国部署的生产厂和研发机构超过 400 家。

全球前十 T1 零部件厂商在华业务情况

深厚的汽车产业链积累,是特斯拉等绝大部分车企提出国产化目标的基本考量。

这场疫情的危中之机,就是为中国汽车零部件进口替代按下加速键。

首先,国内零部件企业的实力不可同日而语。过去十年我国自主品牌汽车崛起,本土零部件企业迎来较好发展,替代能力明显增强,有了跟外资企业掰掰手腕的实力。

其次,国产零部件占了高性价比和快速相应服务的优势,外资比不了。外资因为研发在国外,生产在国内,在响应客户速度方面限制不小,和国内零部件企业产品研发、生产、物流、售后一条龙相比,劣势不小。

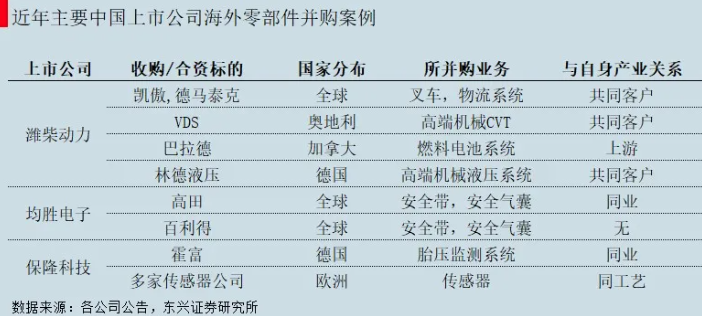

最后,中国部分零部件企业也不再是拎包代工的小跟班了。这几年,潍柴动力、均胜电子等零部件公司出海大举并购,不仅获得了海外零部件的产业,连核心技术也一并搬了回来,把国内产业的研发制造能力也提升了一大截。

过去,中国零部件企业一直被外界诟病有「肥胖症」,规模不小,但实力不济,一直站在国外巨头的影子里。

如今新能源汽车给零部件行业重新画了条赛道,删掉了发动机、变速器这些老大难,这时候又递上来特斯拉这条大腿,这场供应链战局,中国零部件行业摸到了天胡牌开局。

若有收获,就赏个赞吧

猎星投研

特斯拉更新供应商“朋友圈”,它离全国产化还有多远

来源:远川科技评论

作者:许沁珮

五一小长假结束时,特斯拉上海工厂没如期开工。在36氪的报道中,这家特斯拉仅有的还在正常运转的工厂,也因为两万公里外美国零部件断供,未能逃脱停摆的命运。

特斯拉上海工厂这波停摆真是躲得了初一躲不过十五。

之前国内疫情严峻的2月,上海工厂是全国最早复工的实体企业之一。上海政府不仅为保障特斯拉复工提供专项制度和资源,还协调了8家下游供货商一同复工。避免了特斯拉被供应链卡脖子,没有危及产销大计。

也许经此一役,特斯拉会更能意识到中国制造这个避风港有多靠谱。那么特斯拉零部件国产化替代的节奏,会因此加速吗?

Part 1. 国产特斯拉「朋友圈」更新

特斯拉Model3国产化有个时间表,今年7月份国产化率提升至 70%-80%,年底100%完成。

但考虑到疫情黑天鹅,外界对特斯拉能否如期完成国产化产生了不少议论。特斯拉对外事务副总裁陶琳5月初对外表示:「受疫情影响,国产化率跟之前的计划有一些变化……国产零部件供应量不够高,磨合也还有过程。」

厂商讲话多少要留点余地。实际情况是国产特斯拉「朋友圈」拉新动作一直没停。4月份,京威股份、双环传动、常熟汽饰、飞龙股份通过不同渠道确认了成为特斯拉供应商的消息。

根据华西证券预估,当前Model3零部件国产化比例已提升至40%-50%。这样么一看,Model 3国产化进程还算按部就班,循序渐进。

国产Model 3供应链涉及到的上市公司(远川研究所制图)

其实这些新晋的特斯拉供应商不少分析师们早早锁定的「熟面孔」,拿到特斯拉的订单就是个时间问题。这些供应商大致分为两类:一是与特斯拉洽谈了一段时间的供应商,如京威股份、常熟汽饰;二是这些供应商多数在其自身细分领域中质地优秀,如:双环传动。

美中不足的是,4月份特斯拉更新的「朋友圈」中,电机、电控、汽车电子、芯片软件等领域的国产化进程仍旧原地踏步。而它们正是特斯拉价值最集中的核心零部件。

国金证券拆分了Model 3的总价值量,三电、汽车电子、车身底盘内外饰的比值为5:3:2。目前国产化集中的车身底盘内外饰,属于资本密集型产业,技术含量不高,总价值量也比较小。

目前国产化攻占的零部件包括核心的动力电池及组件、车身底盘内外饰、中控屏模组与面板、车载镜头、空调等。

Model 3各部分价值量占比测算(来源:国金证券)

而关键的电机、电机控制器、Autopilot自动辅助驾驶系统核心部件等仍需要进口。什么时候拿下电机电控、汽车电子,特斯拉国产化才算真正意义上迈开不只。

即便如此,能进特斯拉「朋友圈」的都不是泛泛之辈,给国产Model3供货的国内企业,不乏在全球市场上有头有脸的一号。

看点一,动力电池是整车中成本最高的零部件,以宁德时代为代表的国内企业已经具备全球竞争力,深度绑定宁德时代的电池原料和电池结构件企业也将受到提振。

国产Model 3动力总成系统供应商

看点二,虽然汽车电子技术壁垒高,国产化替代难,但一旦进入供应链便不易被更换,以均胜电子为代表的供应商为Model 3国产化提供HMI控制器及传感器,长期稳定订单在手,具有相当强的供应粘性。

看点三,车身、内外饰技术壁垒低,靠的就是拼成本。以宁波华翔、岱美股份、拓普集团等为代表的国内企业,在人工、原材料等方面成本优势相当突出。

国产Model 3车身、底盘、内外饰系统供应商

看点四,核心零部件供应商,向总成拓展更容易。以三花智控为例,几乎垄断电子膨胀阀产品,是热管理中的核心部件,价值量占了大半,后续向特斯拉延伸热管理总成更容易。

Part 2. 国产化是特斯拉的营销手段?

虽然特斯拉Model3已经把零部件数量由燃油车的3 万个下降至1 万个。但这条供应链体系仍然相当复杂和绵长,牵涉面还尤其的广,遍布了汽车、电子、电气、化工等多个行业。

这么多的零件,这么长的供应链,要在短短一年内实现国产化,本身就是一个浩大工程。 要知道,即便是深耕中国市场长达20多年,大众的国产化率也未能达到100%。

因此,不少人给特斯拉年底「100%国产化」的目标打了个问号。

按照财通证券分析师的观点,目前至少有两个问题是完全国产化跨不过的坎:

一是,特斯拉三电的核心技术大概率牢牢掌控在自己手中,不会完全外采,第三方的汽车零部件供应商较难突破。

二是,技术门槛较高的电气设备,相关的零部件技术和市场份额均集中在外资,国内本土供应商难以破局。

国产Model 3电驱及中控统供应商

例如,有行业内人士就专门提到,特斯拉引以为傲的全自动驾驶(FSD)芯片,目前在美国奥斯汀生产,采用的是三星14nm工艺,而国内目前还没有成熟的14nm代工厂。

对一些高端电器配件来说,价值量高,制造工艺复杂,即便本地化生产节省运输成本,但会牺牲工厂的规模化优势,除非国产化蛋糕足够大,否则诱惑一般。

也就是说,特斯拉打出「100%的零部件国产化」口号,其中一部分的操作手段是将国外供应商的生产基地搬到中国来。

也就是说,「在中国工厂生产」和「由中国公司生产」的区别。甚至不排除特斯拉在中国推出特供车,砍掉暂时无法国产的配置,以实现100% 零部件国产的目标。

所以就目前看,「全国产化」概念,更像是特斯拉画给中国消费者的一个「大饼」,给未来的降价埋了足够多的伏笔。毕竟马斯克的传奇讲完了,科技新锐的形象造好了,将来要走量,还是要靠真刀真枪的价格来说话。

Part 3. 零部件国产替代,疫情中找机会

引起特斯拉焦虑的零部件问题,也同样压在其他整车企业身上。

自3月份以来,疫情成了全球制造业最闹心的事。但中国却率先从疫情影响中走出,摇身一变反倒成为世界上生产能力最稳定的地区,当仁不让地成了世界制造业的避风港。

这一巨大的转变为中国赢得了全球产业链重构的机会,这其中汽车产业链最明显。

一辆车上的零件成千上万,少一个汽车就下不了生产线,短期内,海外零部件巨头还能靠库存勉强支撑,但随着复工进度不及预期,整车厂势必要在国内寻找替代供应商,加大本土化采购力度,加快产业链向国内转移的速度。

这种机会要让中国制造业抓住,凭产业的底子,也凭企业的实力。

中国汽车产业链目前的现状是,对进口依赖很弱,基本实现全覆盖。

一方面是由于中国作为制造业大国,已经建立了比较齐全的工业门类。根据 2018 年工信部《中国汽车零部件产业发展研究》报告,中国汽车零部件企业超过10万家,基本实现了1500 种汽车零部件的全覆盖。

另一方面在于全球排名前 50 位的 T1、T2 零部件供应商,为了降低成本和规避关税,都在中国建厂进行了大规模的本地化部署,前10名 T1 外资巨头,在中国部署的生产厂和研发机构超过 400 家。

全球前十 T1 零部件厂商在华业务情况

深厚的汽车产业链积累,是特斯拉等绝大部分车企提出国产化目标的基本考量。

这场疫情的危中之机,就是为中国汽车零部件进口替代按下加速键。

首先,国内零部件企业的实力不可同日而语。过去十年我国自主品牌汽车崛起,本土零部件企业迎来较好发展,替代能力明显增强,有了跟外资企业掰掰手腕的实力。

其次,国产零部件占了高性价比和快速相应服务的优势,外资比不了。外资因为研发在国外,生产在国内,在响应客户速度方面限制不小,和国内零部件企业产品研发、生产、物流、售后一条龙相比,劣势不小。

最后,中国部分零部件企业也不再是拎包代工的小跟班了。这几年,潍柴动力、均胜电子等零部件公司出海大举并购,不仅获得了海外零部件的产业,连核心技术也一并搬了回来,把国内产业的研发制造能力也提升了一大截。

过去,中国零部件企业一直被外界诟病有「肥胖症」,规模不小,但实力不济,一直站在国外巨头的影子里。

如今新能源汽车给零部件行业重新画了条赛道,删掉了发动机、变速器这些老大难,这时候又递上来特斯拉这条大腿,这场供应链战局,中国零部件行业摸到了天胡牌开局。

若有收获,就赏个赞吧

相关评论暂无评论