广发证券:港股将迎接市场生态大变迁

本文来源于:广发港股策略

从「结构牛、指数熊」,到市场生态大变迁

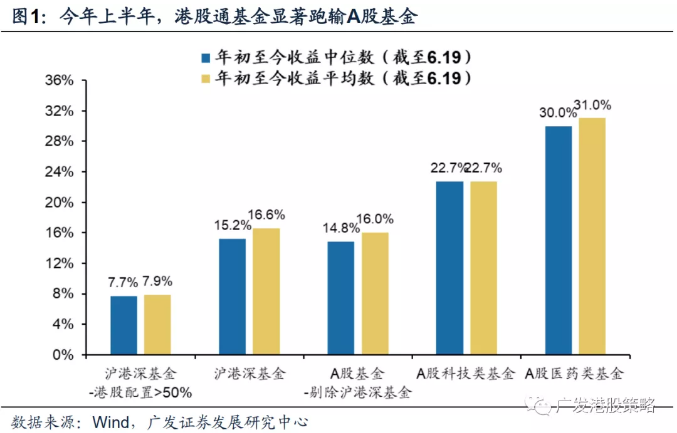

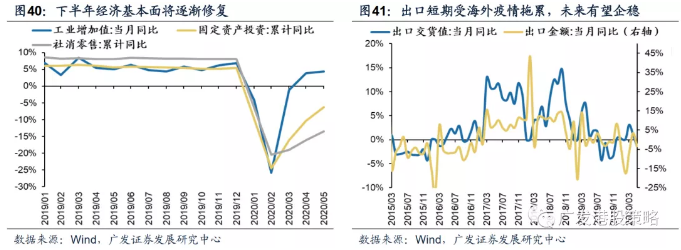

上半年的港股「叫人欢喜叫人忧」,体现为「结构牛、指数熊」。新冠疫情、海外波动、中美冲突等利空导致港股指数大跌,恒指一度突破2016下半年以来的低位,最低跌至21139.26点;但从结构表现来看,消费、医药、互联网等疫情「不敏感」板块却实现了盈利和估值的「双升」,体现出较强的赚钱效应。

市场的疲弱给机构投资者带来了诸多的困扰,例如海外资金遭受了流动性危机、人民币贬值带来的被动减仓,国内港股通基金因收益率不及A股基金忍受着规模缩水和被赎回的内心煎熬;当然大跌也给部分长线资金提供了买入良机,国内险资等更少注重短期考核的资金在港股逆势「捡便宜」。

展望下半年的港股市场,除了市场趋势和结构的判断,投资者最为关注的三个话题分别为:

- 港股估值Beta是否会回归?什么时候赚估值的钱胜率更高?

- 「EPS-PE」四象限模型中,基本面相对「免疫」的第一和第二象限行业能否继续获得Alpha?市场风格会从成长「一枝独秀」转向更加均衡吗?

- 恒指选股新规、中概股回归、国企私有化、红筹股AH同时上市等制度改革加速推进,对于港股市场结构有何影响?背后蕴含了哪些投资机遇?

赚估值Beta的钱不易,利用波动逆势布局

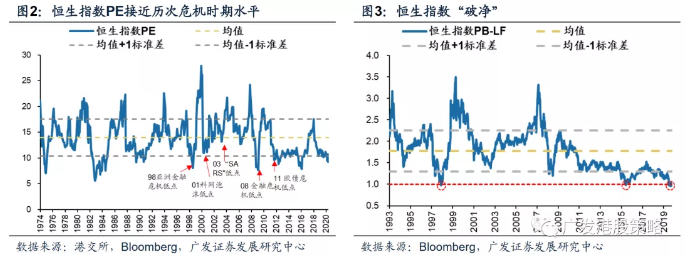

(1)站在战略资产配置资金的维度,港股仍处于「极低估值」区间,存在向上「均值回归」的动力,若市场波动加剧,反而为长线投资者提供买点;

(2)站在中短期资金的角度,「美元弱、港元强、人民币反弹」的汇率条件有助于估值修复,使得海外资金回流可能是下半年的主旋律,支撑港股存在至少一次估值Beta的机会;而南下资金尽管流入放缓,但趋势仍在延续。

港股估值修复能持续吗?——南下流入趋缓,但海外资金将回归

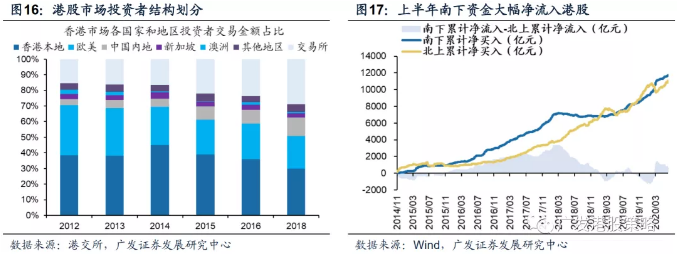

从中短期的维度来看,估值波动是资金面变化的「映射」。港股市场以机构投资者为主,分为海外资金、本地资金和南下资金三大类,鉴于本地资金多数时候与外资流向相似,在此我们仅考虑海外资金和南下资金的流向。

港股估值未来能否在当前的极低水位上继续扩张?外资和南下资金的变化具有决定性意义。我们认为,海外资金回流可能是下半年的主旋律,支撑港股存在至少一次估值Beta的机会;与此同时,尽管南下资金买入节奏可能放缓,但「北水南下」的趋势没有改变。

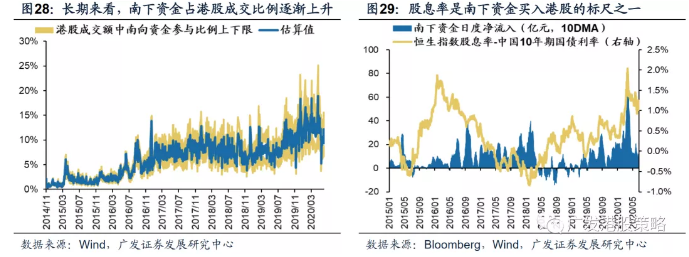

对于南下资金,我们预计净流入的趋势会持续,尽管下半年流入节奏不一定会较上半年加速。南下资金买入港股的标尺在于股息率、AH溢价、人民币汇率等,且更偏好逆势买入。

港股的极低估值和高股息、内地「资产荒」下的配置需求决定了「北水南下」将是大趋势,而伴随股息率中枢的下移、AH溢价收敛、下半年人民币汇率的相对强势等因素,我们预计南下资金可能以一个更加温和的方式流入。

港股Alpha的机会不缺,未来「只多不少」

我们的「EPS-PE」四象限模型显示,上半年投资者更加追捧基本面「免疫」的板块,而下半年「修复」主线的板块也迎来「价值回归」机遇。宏观结构Alpha的增加,使得顺周期和价值板块估值修复的概率大为提高,市场不再是「报团取暖」的两级分化行情,风格将更加均衡。

和上半年疲弱的指数表现相比,港股结构性机会可谓精彩纷呈。Alpha源自于基本面的「免疫性」,宽松流动性和疫情影响进一步推高了「流动性溢价」和「确定性溢价」;也来自于港股市场生态和结构变迁,港交所改革、中概股回归等中长期变量推动「新经济」板块估值抬升。

展望下半年,基本面的「免疫性」(或称之为确定性)、制度改革两大变量仍然支撑港股成长和「新经济」板块丰富的Alpha机会,只是未来需要更多权衡估值配比;而宏观经济的边际好转、企业盈利的预期改善为顺周期板块提供了盈利及估值双升的可能性。

我们预判「市场生态大变迁」将成为港股长期的投资主题

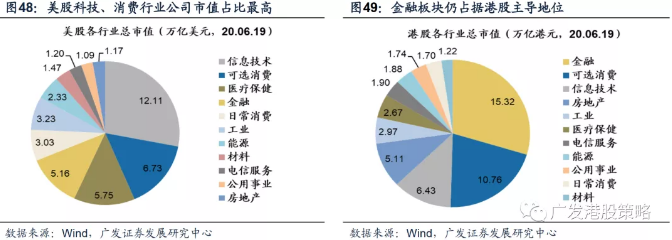

和美股相比,港股「金融地产+腾讯」的市值结构显得头重脚轻,「新经济」成色不足的问题长久困扰着投资者。随着恒指选股新规改革、中概股加速回归潮的到来,港股市场迎来「源头活水」,「新老交替」的产业结构为中长期估值抬升打下坚实基础。

此外,港股国企私有化、红筹股AH上市加速,制度改革孕育无限新机。

策略展望:中线迎「三击」,等待年内第二波买点

尽管海外「宽松依赖症」进入证伪期,港股短期走势或受到负面影响;但随着宏观从「疫情坑」走向结构「修复期」、汇率条件稳中向好、制度变迁加速,我们预测港股下半年至少存在一次指数向上的Beta机会。中性偏悲观情景假设下,我们预测恒指的波动中枢约为(23000,26500)。

结构选择:「新老交替」,布局顺周期、软服务及内需增长:

- 经济走出「疫情坑」,增配「高股息、低估值」顺周期,关注重卡、水泥、中资地产等;

- 受益中概回归,继续看好「软服务」主线,包括软件及互联网服务、在线教育服务等;

- 内需消费龙头出现泡沫化迹象,建议「以时间换空间」,逢低配置港股医药、必需消费。

核心假设风险:全球债务危机甚至金融危机;全球经济衰退;美元大幅走强;新冠疫情二次暴发;中美贸易格局恶化;香港局势恶化。

若有收获,就赏个赞吧

猎星投研

广发证券:港股将迎接市场生态大变迁

本文来源于:广发港股策略

从「结构牛、指数熊」,到市场生态大变迁

上半年的港股「叫人欢喜叫人忧」,体现为「结构牛、指数熊」。新冠疫情、海外波动、中美冲突等利空导致港股指数大跌,恒指一度突破2016下半年以来的低位,最低跌至21139.26点;但从结构表现来看,消费、医药、互联网等疫情「不敏感」板块却实现了盈利和估值的「双升」,体现出较强的赚钱效应。

市场的疲弱给机构投资者带来了诸多的困扰,例如海外资金遭受了流动性危机、人民币贬值带来的被动减仓,国内港股通基金因收益率不及A股基金忍受着规模缩水和被赎回的内心煎熬;当然大跌也给部分长线资金提供了买入良机,国内险资等更少注重短期考核的资金在港股逆势「捡便宜」。

展望下半年的港股市场,除了市场趋势和结构的判断,投资者最为关注的三个话题分别为:

- 港股估值Beta是否会回归?什么时候赚估值的钱胜率更高?

- 「EPS-PE」四象限模型中,基本面相对「免疫」的第一和第二象限行业能否继续获得Alpha?市场风格会从成长「一枝独秀」转向更加均衡吗?

- 恒指选股新规、中概股回归、国企私有化、红筹股AH同时上市等制度改革加速推进,对于港股市场结构有何影响?背后蕴含了哪些投资机遇?

赚估值Beta的钱不易,利用波动逆势布局

(1)站在战略资产配置资金的维度,港股仍处于「极低估值」区间,存在向上「均值回归」的动力,若市场波动加剧,反而为长线投资者提供买点;

(2)站在中短期资金的角度,「美元弱、港元强、人民币反弹」的汇率条件有助于估值修复,使得海外资金回流可能是下半年的主旋律,支撑港股存在至少一次估值Beta的机会;而南下资金尽管流入放缓,但趋势仍在延续。

港股估值修复能持续吗?——南下流入趋缓,但海外资金将回归

从中短期的维度来看,估值波动是资金面变化的「映射」。港股市场以机构投资者为主,分为海外资金、本地资金和南下资金三大类,鉴于本地资金多数时候与外资流向相似,在此我们仅考虑海外资金和南下资金的流向。

港股估值未来能否在当前的极低水位上继续扩张?外资和南下资金的变化具有决定性意义。我们认为,海外资金回流可能是下半年的主旋律,支撑港股存在至少一次估值Beta的机会;与此同时,尽管南下资金买入节奏可能放缓,但「北水南下」的趋势没有改变。

对于南下资金,我们预计净流入的趋势会持续,尽管下半年流入节奏不一定会较上半年加速。南下资金买入港股的标尺在于股息率、AH溢价、人民币汇率等,且更偏好逆势买入。

港股的极低估值和高股息、内地「资产荒」下的配置需求决定了「北水南下」将是大趋势,而伴随股息率中枢的下移、AH溢价收敛、下半年人民币汇率的相对强势等因素,我们预计南下资金可能以一个更加温和的方式流入。

港股Alpha的机会不缺,未来「只多不少」

我们的「EPS-PE」四象限模型显示,上半年投资者更加追捧基本面「免疫」的板块,而下半年「修复」主线的板块也迎来「价值回归」机遇。宏观结构Alpha的增加,使得顺周期和价值板块估值修复的概率大为提高,市场不再是「报团取暖」的两级分化行情,风格将更加均衡。

和上半年疲弱的指数表现相比,港股结构性机会可谓精彩纷呈。Alpha源自于基本面的「免疫性」,宽松流动性和疫情影响进一步推高了「流动性溢价」和「确定性溢价」;也来自于港股市场生态和结构变迁,港交所改革、中概股回归等中长期变量推动「新经济」板块估值抬升。

展望下半年,基本面的「免疫性」(或称之为确定性)、制度改革两大变量仍然支撑港股成长和「新经济」板块丰富的Alpha机会,只是未来需要更多权衡估值配比;而宏观经济的边际好转、企业盈利的预期改善为顺周期板块提供了盈利及估值双升的可能性。

我们预判「市场生态大变迁」将成为港股长期的投资主题

和美股相比,港股「金融地产+腾讯」的市值结构显得头重脚轻,「新经济」成色不足的问题长久困扰着投资者。随着恒指选股新规改革、中概股加速回归潮的到来,港股市场迎来「源头活水」,「新老交替」的产业结构为中长期估值抬升打下坚实基础。

此外,港股国企私有化、红筹股AH上市加速,制度改革孕育无限新机。

策略展望:中线迎「三击」,等待年内第二波买点

尽管海外「宽松依赖症」进入证伪期,港股短期走势或受到负面影响;但随着宏观从「疫情坑」走向结构「修复期」、汇率条件稳中向好、制度变迁加速,我们预测港股下半年至少存在一次指数向上的Beta机会。中性偏悲观情景假设下,我们预测恒指的波动中枢约为(23000,26500)。

结构选择:「新老交替」,布局顺周期、软服务及内需增长:

- 经济走出「疫情坑」,增配「高股息、低估值」顺周期,关注重卡、水泥、中资地产等;

- 受益中概回归,继续看好「软服务」主线,包括软件及互联网服务、在线教育服务等;

- 内需消费龙头出现泡沫化迹象,建议「以时间换空间」,逢低配置港股医药、必需消费。

核心假设风险:全球债务危机甚至金融危机;全球经济衰退;美元大幅走强;新冠疫情二次暴发;中美贸易格局恶化;香港局势恶化。

若有收获,就赏个赞吧

相关评论暂无评论