腾讯还能涨多少?最新分析师观点汇总来了……

本方精编自广发证券东方证券《端转手大作助攻全球市场,金融科技或为新增长点》、《腾讯控股:手游重回强劲势头,各业务展望均不错》、国信证券《手游出海:腾讯的全球化野望》

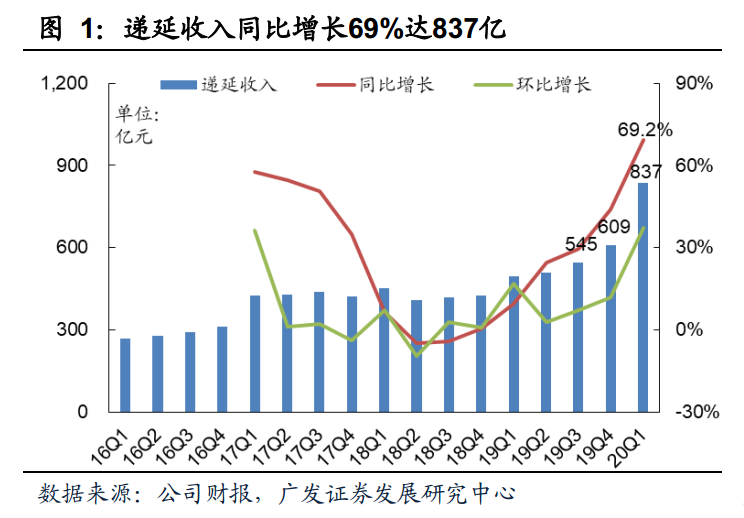

摘要:腾讯股价周三(6月24日)再创新高盘中突破500港元。从业务逻辑上看,广发证券指出腾讯Q1手游收入同比大幅增长64%后,Q2将继续手游淡季不淡——Q1递延收入达837亿,为Q2增长奠定基础,综合券商近期观点,腾讯合理股价在520-560之间。

腾讯Q2手游淡季不淡

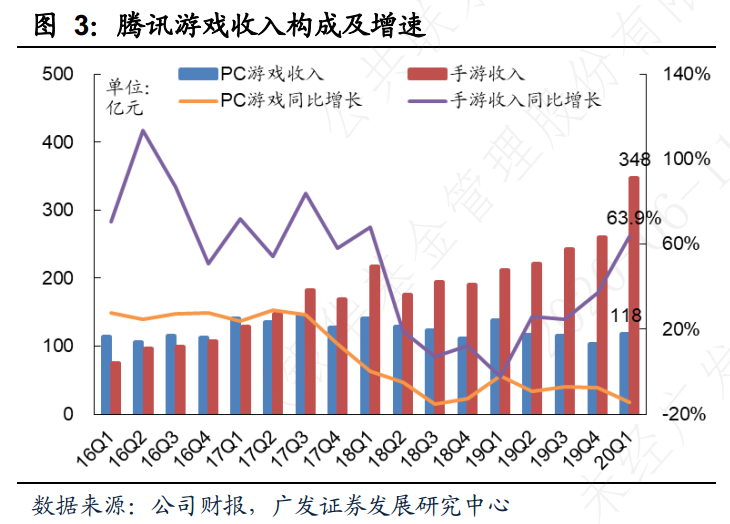

广发证券指出,腾讯Q1手游收入同比大幅增长64%,递延收入达837亿,为Q2增长奠定基础,Q2收入虽会回落,但仍强劲,根据SensorTower数据,在五五开黑节,520等年度活动助力下,《王者荣耀》5月收入环比增长31%,同比增长42%,带动腾讯手游收入环比增长15%,PUBG海外收入4、5月维持环比增长态势。

何为递延收入?比较典型的就是大家给游戏的预充值,即玩家已经付费但尚未’消费’。虽然腾讯已经把钱装兜了,但由于会计规则,却并没有把它在财报中记为游戏收入。

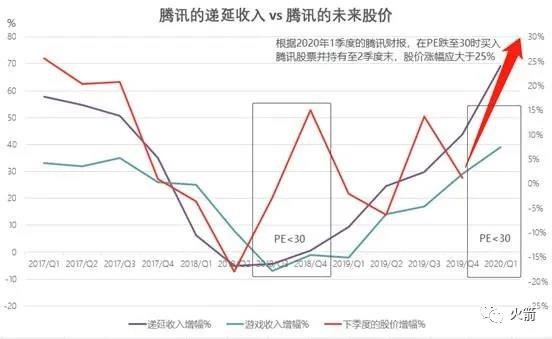

有分析发现,递延收入的变化趋势可以反应下个季度腾讯游戏业务的营收增长趋势。从历史数据看,绝大部分游戏的递延收入将在随后的季度确认。而反映到资本市场上看,递延收入的走向对腾讯的股价也有明显的预示性。

此外,DNF手游是今年下半年到明年的重要增量,LoL手游、CODM国服等为明年及后年提供增量。截至6月初DNF手游预约量超4,200万(来自官网),热度持续增长。Supercell的《荒野乱斗》国服近日上线并排到iOS畅销榜第2。

3种估值方法下,腾讯合理股价在520-560港元

富途研选整理券商近期对腾讯的评级信息,综合来看,腾讯的合理股价在520-550港元之间。

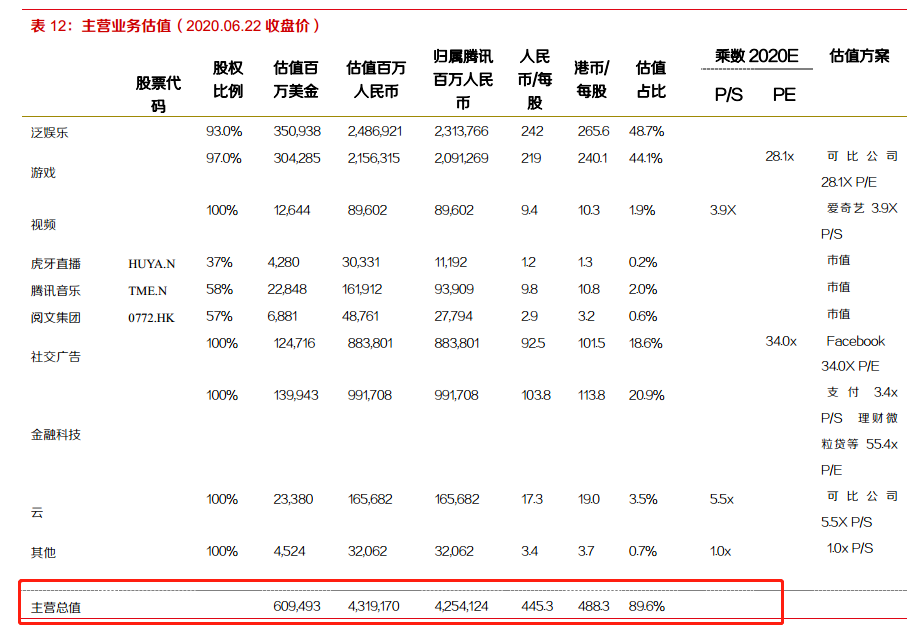

SOTP估值法(分部估值法):目标价至545港元

主营业务估值42541亿+投资业务估值9083亿(上市公司采用市值*腾讯持股比例,非上市公司采用腾讯投资时估值)+现金净额,2020年约为1174亿,合计总值52798亿,考虑到分部估值流动性和控制权折价,给予折扣9折,总值47473亿,对应目标价497人民币(545港币)。

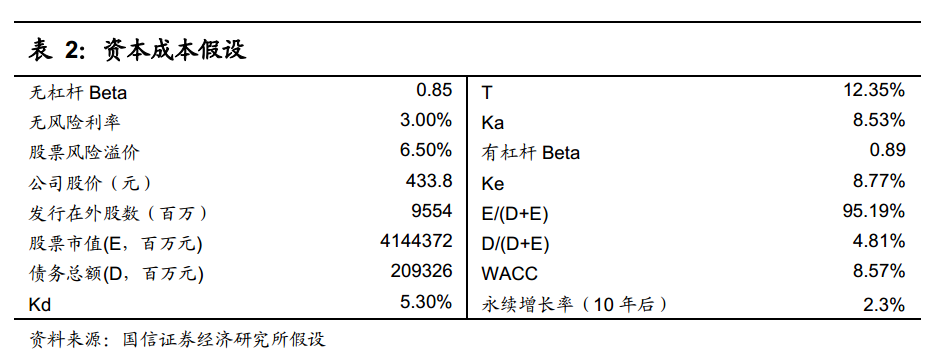

FCFF绝对估值:505-534港元

国信证券认为,2020年,腾讯的主营业务均面临较大机遇:

1)海外及国内pipeline强劲;2)支付行业格局稳定且已步入收获期,公司在用户端优势显著,商家端费率有提升空间。远期来看,新增内容体系及小程序,为广告业务贡献了较大的货币化潜力,公司有望迎来金融科技及游戏业务的双核驱动;3)微信流量尚未充分变现,微信开放第四条广告、小程序均有望释放流量的变现潜力;4)云业务发展尚属初级阶段,有望伴随行业的成长而成长。

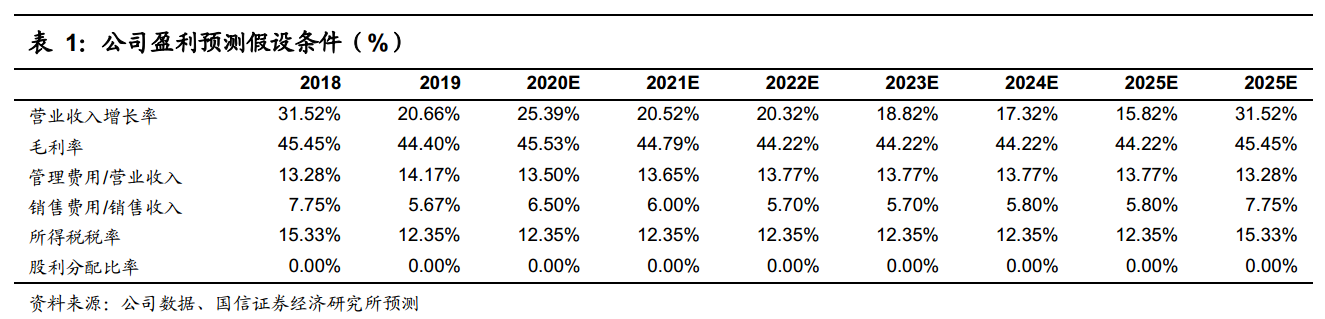

基于对公司长期发展的看好,维持盈利预期,国信预计公司在2020-2022年收入增速分别为25%/21%/20%,Non-GAAP下净利润增速分别为29%/23%/20%,费用率基本稳定。

根据以上主要假设条件,采用FCFF估值方法,得到公司的合理价值区间为505-534港币。

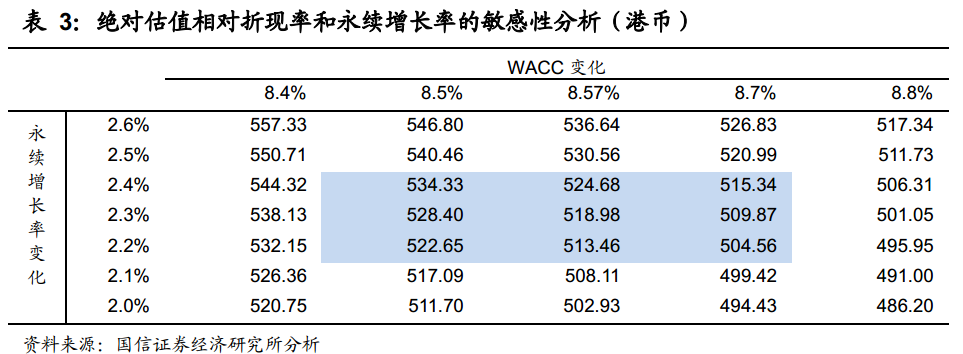

公司绝对估值对折现率和永续增长率的敏感性分析。

PE相对法估值:520-566港元

国信选取与腾讯体量、业务规模及行业地位相近的互联网公司阿里巴巴进行比较,采用PE法进行估值。考虑到腾讯在2020年的海外游戏业务、支付业务均有望迎来优异表现,给予公司2021年30-33倍PE,对应合理的股价区间为520-566港币。

若有收获,就赏个赞吧

猎星投研

腾讯还能涨多少?最新分析师观点汇总来了……

本方精编自广发证券东方证券《端转手大作助攻全球市场,金融科技或为新增长点》、《腾讯控股:手游重回强劲势头,各业务展望均不错》、国信证券《手游出海:腾讯的全球化野望》

摘要:腾讯股价周三(6月24日)再创新高盘中突破500港元。从业务逻辑上看,广发证券指出腾讯Q1手游收入同比大幅增长64%后,Q2将继续手游淡季不淡——Q1递延收入达837亿,为Q2增长奠定基础,综合券商近期观点,腾讯合理股价在520-560之间。

腾讯Q2手游淡季不淡

广发证券指出,腾讯Q1手游收入同比大幅增长64%,递延收入达837亿,为Q2增长奠定基础,Q2收入虽会回落,但仍强劲,根据SensorTower数据,在五五开黑节,520等年度活动助力下,《王者荣耀》5月收入环比增长31%,同比增长42%,带动腾讯手游收入环比增长15%,PUBG海外收入4、5月维持环比增长态势。

何为递延收入?比较典型的就是大家给游戏的预充值,即玩家已经付费但尚未’消费’。虽然腾讯已经把钱装兜了,但由于会计规则,却并没有把它在财报中记为游戏收入。

有分析发现,递延收入的变化趋势可以反应下个季度腾讯游戏业务的营收增长趋势。从历史数据看,绝大部分游戏的递延收入将在随后的季度确认。而反映到资本市场上看,递延收入的走向对腾讯的股价也有明显的预示性。

此外,DNF手游是今年下半年到明年的重要增量,LoL手游、CODM国服等为明年及后年提供增量。截至6月初DNF手游预约量超4,200万(来自官网),热度持续增长。Supercell的《荒野乱斗》国服近日上线并排到iOS畅销榜第2。

3种估值方法下,腾讯合理股价在520-560港元

富途研选整理券商近期对腾讯的评级信息,综合来看,腾讯的合理股价在520-550港元之间。

SOTP估值法(分部估值法):目标价至545港元

主营业务估值42541亿+投资业务估值9083亿(上市公司采用市值*腾讯持股比例,非上市公司采用腾讯投资时估值)+现金净额,2020年约为1174亿,合计总值52798亿,考虑到分部估值流动性和控制权折价,给予折扣9折,总值47473亿,对应目标价497人民币(545港币)。

FCFF绝对估值:505-534港元

国信证券认为,2020年,腾讯的主营业务均面临较大机遇:

1)海外及国内pipeline强劲;2)支付行业格局稳定且已步入收获期,公司在用户端优势显著,商家端费率有提升空间。远期来看,新增内容体系及小程序,为广告业务贡献了较大的货币化潜力,公司有望迎来金融科技及游戏业务的双核驱动;3)微信流量尚未充分变现,微信开放第四条广告、小程序均有望释放流量的变现潜力;4)云业务发展尚属初级阶段,有望伴随行业的成长而成长。

基于对公司长期发展的看好,维持盈利预期,国信预计公司在2020-2022年收入增速分别为25%/21%/20%,Non-GAAP下净利润增速分别为29%/23%/20%,费用率基本稳定。

根据以上主要假设条件,采用FCFF估值方法,得到公司的合理价值区间为505-534港币。

公司绝对估值对折现率和永续增长率的敏感性分析。

PE相对法估值:520-566港元

国信选取与腾讯体量、业务规模及行业地位相近的互联网公司阿里巴巴进行比较,采用PE法进行估值。考虑到腾讯在2020年的海外游戏业务、支付业务均有望迎来优异表现,给予公司2021年30-33倍PE,对应合理的股价区间为520-566港币。

若有收获,就赏个赞吧

相关评论暂无评论