爱回收IPO:旧手机也能撑起百亿估值?

©️资本侦探原创

作者 | 李新笛

爱回收的创立,来源于一则新闻:“别针换别墅”。

“别针换别墅”讲的是一名美国男子通过以物易物的方式,在一年多时间里,用一枚曲别针换来一栋双层别墅一年使用权的故事。受此启发,复旦大学的计算机硕士陈雪峰和他的复旦校友孙文俊意识到家中的闲置物品可能会产生新商机,遂选择“二手”方向进行创业。

创立于2011年的爱回收,起初融资并不容易,当时的投资方认为,互联网企业做门店是脏活累活,不好赚钱。因此,在2011年拿到五源资本200万美元A轮融资的3年后,爱回收才获得来自世界银行旗下投资机构IFC和五源资本的800万美元B轮投资。

万事开头难,此后爱回收的价值还是得到了资本认可。十年内,爱回收融资八轮,投资方不乏各路“顶流”,IPO的消息也时有传出。

关于上市,爱回收创始人兼CEO陈雪峰曾称,绝不会流血上市,只有估值到40亿到50亿美元时才会谋求登陆资本市场。如今,传言终于落地。5月29日,爱回收品牌母公司万物新生集团(以下统称“万物新生”)在美提交IPO申请文件,计划于纽交所上市。

关于万物新生的规模增长历程,以及二手交易的广阔可能性,在这份招股书中均能找到踪迹。

收入主要来自“赚差价”

从收入状况来看,万物新生近三年增长势头迅猛。

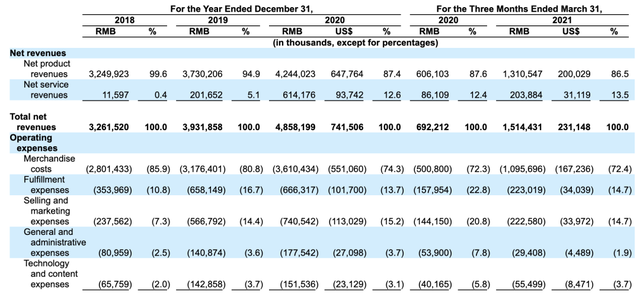

招股书显示,公司净收入稳步提高,从2018年的32.6亿元增长到2019年的39.3亿元,增长20.5%。2020年又增长到48.6亿元,增长23.6%。2021年前三个月,万物新生的净收入为15.1亿元人民币,同比增长了118.8%。

万物新生的收入主要由产品收入、服务收入两个板块构成。产品收入即“赚差价”——通过线上和线下渠道,万物新生从消费者、商家、品牌、平台和零售商处采购二手电子产品 ,然后将经处理的产品以更高的价格出售;服务收入则主要由在线商城(即“拍机堂”和“拍拍”,两者也为第三方商户提供平台服务)的交易佣金组成。

2018到2020年,万物新生的产品收入分别为32.5亿元、37.3亿元、42.4亿元,占比分别为99.6%、94.9%、87.4%。对应着产品收入占总营收比例的下降,万物新生的服务收入呈现逐年上升趋势。在招股书中,万物新生预计,伴随着业务的增长,服务收入的占比还将继续提高。

毛利提升,但亏损持续

在支出端,商品成本占了万物新生的支出大头,该项成本包括了通过AHS商店回收二手电子产品的产品成本、以及产品销售的入库运费。2018年到2020年,万物新生集团的商品成本分别为28亿元、32亿元、36亿元,分别占当年总营收的85.9%、80.8%、74.3%。

毛利方面,由于业务规模化效应以及提供包括检测及代运营在内的平台服务收入的增长,万物新生的毛利率不断提升,从2018年的14.1%提升至2020年的25.7%。

费用方面,履约费用、销售和营销费用、技术和内容费用、一般和管理费用的占比则在过去三年中有不同程度的上升。其中,销售和营销费用的增长最为显著。2020年,万物新生的销售和营销费用占总营收的比例达15.2%,相比2018年7.3%显著提高。

招股书解释,万物新生2020年销售和营销费用的上涨主要是由于从京东收购拍拍产生的摊销。此外,万物新生支付给京东的销售佣金也从2019年的5470万元增加到2020年的1.1亿元。

图源:招股书

盈利能力方面,万物新生目前依然处于亏损状态。2018年到2020年,万物新生的调整后净亏损分别为2.1亿元、5.4亿元、2亿元。究其原因,万物新生的重资产模式是关键。

陈雪峰曾简单算过一笔账:一家简易门店的一次性硬件投入为7万元,一个门店每月的运营成本约3万元。根据招股书,公司共拥有755家门店,其中733家为爱回收门店。这意味着,光在门店运营上,爱回收一年也需要消耗近3亿元。

京东是大股东,也是重要合作伙伴

万物新生与京东的合作始于2015年,此后双方一直进行深度合作。万物新生的业绩增长和业务扩张,与京东有很大关联。

万物新生在招股书中介绍,其与京东集团的关系是互利的,万物新生帮助处理京东在消费者端的所有二手手机、笔记本电脑、平板电脑、数码相机和某些其他电子产品的交易,同时万物新生自己的线上和线下业务也受益于京东庞大而活跃的消费者流量,尤其是在消费电子领域。

2019年,万物新生合并了京东旗下的二手B2C零售平台拍拍,从此打通了B2C业务。2020年,爱回收品牌升级为“万物新生”,据媒体消息,“万物新生”本是京东旗下的一个子项目,爱回收在升级集团品牌时,京东方面曾将此形容为“宝剑赠英雄”。

在资本方面,2019年6月京东集团领投万物新生超5亿美元融资,2020年京东集团和国泰君安国际联合领投超1亿美元E+轮融资。万物新生招股书的信息显示,京东当前位列万物新生第一大战略股东,持股比例34.7%。

图源:招股书

布局全产业链筑壁垒

据CIC公布的数据,2020年中国电子产品交易数量超过5.3亿台,是美国的1.8倍。而国内二手手机回收渗透率只有3.7%,CIC预测,未来五年该渗透率会有较大提升,到2025年约提升到9.4%左右。

简言之,目前,国内电子产品销量基数庞大,二手电子产品回收渗透率低,二手电子产品交易平台还有很大发展空间。

有市场空间,自然也会有激烈竞争。在万物新生如何与其他平台进行差异化竞争的问题上,陈雪峰在接受采访时曾如此回答:

- 在供给端,公司有包括爱回收和京东带来的优质且稳定的货源;

- 在处理端,万物新生建立了质检定级的标准体系,也是行业唯一具备全自动化定价能力的企业;2017年万物新生开始投入质检流程的自动化研发,建立了全球唯一一条已经投入使用的全自动化流水线流程;

- 在销售端,B2B平台拍机堂让产品实现高速流转,平均周转周期在3天内(行业平均时间为10天),B2C平台拍拍让商品直达C端,减少中间环节,提高利润空间。

从业务上来看,万物新生在商业模式上形成了业务闭环和平台效应。万物新生在二手3C行业第一个打通C2B+B2B+B2C的全产业链闭环,实现了从回收,检测,评级,定价,到再销售的全流程覆盖。

具体来看,除了发展自有C2B业务爱回收以外,万物新生还于2018年成立了B2B交易平台拍机堂,并于2019年合并了京东旗下的二手B2C零售平台拍拍。通过采用C2B2C运营模式,万物新生能够有效地把控交易流程,把非标品整备成标准品,为消费者提供完善的商品及交付体验。

在招股书中,万物新生还提到,除了长期的战略股东京东,快手也于2021年5月投资了万物新生。未来,快手的3亿日活、巨量下沉市场用户将会助力万物新生发展下沉市场。

据了解,万物新生此次赴美上市的主要目的包括提高技术水平、促进平台上的服务产品多样化、扩大 AHS商店网络并为拍拍市场开发新的销售渠道。竞争当前,万物新生新一轮的投入即将开始,IPO只是另一场“开始”的节点。

若有收获,就赏个赞吧

真探

爱回收IPO:旧手机也能撑起百亿估值?

©️资本侦探原创

作者 | 李新笛

爱回收的创立,来源于一则新闻:“别针换别墅”。

“别针换别墅”讲的是一名美国男子通过以物易物的方式,在一年多时间里,用一枚曲别针换来一栋双层别墅一年使用权的故事。受此启发,复旦大学的计算机硕士陈雪峰和他的复旦校友孙文俊意识到家中的闲置物品可能会产生新商机,遂选择“二手”方向进行创业。

创立于2011年的爱回收,起初融资并不容易,当时的投资方认为,互联网企业做门店是脏活累活,不好赚钱。因此,在2011年拿到五源资本200万美元A轮融资的3年后,爱回收才获得来自世界银行旗下投资机构IFC和五源资本的800万美元B轮投资。

万事开头难,此后爱回收的价值还是得到了资本认可。十年内,爱回收融资八轮,投资方不乏各路“顶流”,IPO的消息也时有传出。

关于上市,爱回收创始人兼CEO陈雪峰曾称,绝不会流血上市,只有估值到40亿到50亿美元时才会谋求登陆资本市场。如今,传言终于落地。5月29日,爱回收品牌母公司万物新生集团(以下统称“万物新生”)在美提交IPO申请文件,计划于纽交所上市。

关于万物新生的规模增长历程,以及二手交易的广阔可能性,在这份招股书中均能找到踪迹。

收入主要来自“赚差价”

从收入状况来看,万物新生近三年增长势头迅猛。

招股书显示,公司净收入稳步提高,从2018年的32.6亿元增长到2019年的39.3亿元,增长20.5%。2020年又增长到48.6亿元,增长23.6%。2021年前三个月,万物新生的净收入为15.1亿元人民币,同比增长了118.8%。

万物新生的收入主要由产品收入、服务收入两个板块构成。产品收入即“赚差价”——通过线上和线下渠道,万物新生从消费者、商家、品牌、平台和零售商处采购二手电子产品 ,然后将经处理的产品以更高的价格出售;服务收入则主要由在线商城(即“拍机堂”和“拍拍”,两者也为第三方商户提供平台服务)的交易佣金组成。

2018到2020年,万物新生的产品收入分别为32.5亿元、37.3亿元、42.4亿元,占比分别为99.6%、94.9%、87.4%。对应着产品收入占总营收比例的下降,万物新生的服务收入呈现逐年上升趋势。在招股书中,万物新生预计,伴随着业务的增长,服务收入的占比还将继续提高。

毛利提升,但亏损持续

在支出端,商品成本占了万物新生的支出大头,该项成本包括了通过AHS商店回收二手电子产品的产品成本、以及产品销售的入库运费。2018年到2020年,万物新生集团的商品成本分别为28亿元、32亿元、36亿元,分别占当年总营收的85.9%、80.8%、74.3%。

毛利方面,由于业务规模化效应以及提供包括检测及代运营在内的平台服务收入的增长,万物新生的毛利率不断提升,从2018年的14.1%提升至2020年的25.7%。

费用方面,履约费用、销售和营销费用、技术和内容费用、一般和管理费用的占比则在过去三年中有不同程度的上升。其中,销售和营销费用的增长最为显著。2020年,万物新生的销售和营销费用占总营收的比例达15.2%,相比2018年7.3%显著提高。

招股书解释,万物新生2020年销售和营销费用的上涨主要是由于从京东收购拍拍产生的摊销。此外,万物新生支付给京东的销售佣金也从2019年的5470万元增加到2020年的1.1亿元。

图源:招股书

盈利能力方面,万物新生目前依然处于亏损状态。2018年到2020年,万物新生的调整后净亏损分别为2.1亿元、5.4亿元、2亿元。究其原因,万物新生的重资产模式是关键。

陈雪峰曾简单算过一笔账:一家简易门店的一次性硬件投入为7万元,一个门店每月的运营成本约3万元。根据招股书,公司共拥有755家门店,其中733家为爱回收门店。这意味着,光在门店运营上,爱回收一年也需要消耗近3亿元。

京东是大股东,也是重要合作伙伴

万物新生与京东的合作始于2015年,此后双方一直进行深度合作。万物新生的业绩增长和业务扩张,与京东有很大关联。

万物新生在招股书中介绍,其与京东集团的关系是互利的,万物新生帮助处理京东在消费者端的所有二手手机、笔记本电脑、平板电脑、数码相机和某些其他电子产品的交易,同时万物新生自己的线上和线下业务也受益于京东庞大而活跃的消费者流量,尤其是在消费电子领域。

2019年,万物新生合并了京东旗下的二手B2C零售平台拍拍,从此打通了B2C业务。2020年,爱回收品牌升级为“万物新生”,据媒体消息,“万物新生”本是京东旗下的一个子项目,爱回收在升级集团品牌时,京东方面曾将此形容为“宝剑赠英雄”。

在资本方面,2019年6月京东集团领投万物新生超5亿美元融资,2020年京东集团和国泰君安国际联合领投超1亿美元E+轮融资。万物新生招股书的信息显示,京东当前位列万物新生第一大战略股东,持股比例34.7%。

图源:招股书

布局全产业链筑壁垒

据CIC公布的数据,2020年中国电子产品交易数量超过5.3亿台,是美国的1.8倍。而国内二手手机回收渗透率只有3.7%,CIC预测,未来五年该渗透率会有较大提升,到2025年约提升到9.4%左右。

简言之,目前,国内电子产品销量基数庞大,二手电子产品回收渗透率低,二手电子产品交易平台还有很大发展空间。

有市场空间,自然也会有激烈竞争。在万物新生如何与其他平台进行差异化竞争的问题上,陈雪峰在接受采访时曾如此回答:

- 在供给端,公司有包括爱回收和京东带来的优质且稳定的货源;

- 在处理端,万物新生建立了质检定级的标准体系,也是行业唯一具备全自动化定价能力的企业;2017年万物新生开始投入质检流程的自动化研发,建立了全球唯一一条已经投入使用的全自动化流水线流程;

- 在销售端,B2B平台拍机堂让产品实现高速流转,平均周转周期在3天内(行业平均时间为10天),B2C平台拍拍让商品直达C端,减少中间环节,提高利润空间。

从业务上来看,万物新生在商业模式上形成了业务闭环和平台效应。万物新生在二手3C行业第一个打通C2B+B2B+B2C的全产业链闭环,实现了从回收,检测,评级,定价,到再销售的全流程覆盖。

具体来看,除了发展自有C2B业务爱回收以外,万物新生还于2018年成立了B2B交易平台拍机堂,并于2019年合并了京东旗下的二手B2C零售平台拍拍。通过采用C2B2C运营模式,万物新生能够有效地把控交易流程,把非标品整备成标准品,为消费者提供完善的商品及交付体验。

在招股书中,万物新生还提到,除了长期的战略股东京东,快手也于2021年5月投资了万物新生。未来,快手的3亿日活、巨量下沉市场用户将会助力万物新生发展下沉市场。

据了解,万物新生此次赴美上市的主要目的包括提高技术水平、促进平台上的服务产品多样化、扩大 AHS商店网络并为拍拍市场开发新的销售渠道。竞争当前,万物新生新一轮的投入即将开始,IPO只是另一场“开始”的节点。

若有收获,就赏个赞吧

相关评论暂无评论